日本のエネルギー効率コンサルティング市場:持続可能性とコスト削減の推進

日本のエネルギー効率コンサルティング市場は、低炭素でコスト競争力のある経済への移行を支える重要な役割を担う分野として台頭しています。世界第3位のエネルギー消費国である日本は、高いエネルギー輸入コストと野心的なカーボンニュートラル目標に直面しており、エネルギー監査やシステム最適化、規制対応、サステナビリティ戦略に至るまでの専門的なコンサルティングサービスへの需要が高まっています。工場の近代化を進める大企業からグリーン認証を目指す商業施設の所有者まで、日本各地の組織がエネルギー管理の複雑な課題に対応するため、専門家の支援を求めています。2026年初頭時点で、この市場は技術革新、厳格な政府政策、そして運用コスト削減の緊急性に後押しされ、品質重視の安定した成長を遂げています。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/895

市場規模と成長動向

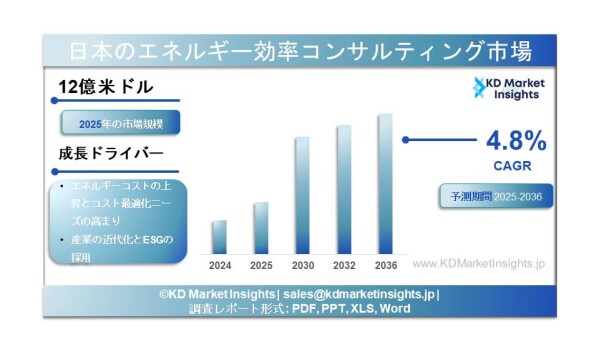

日本のエネルギー効率コンサルティング市場に関する調査レポートによると、2026年から2036年にかけて年平均成長率(CAGR)4.8%で成長し、2036年末までに市場規模は19億米ドルに達すると予測されています。2025年の市場規模は12億米ドルと評価されています。

市場セグメンテーション

エネルギー効率コンサルティング市場は、いくつかの重要な観点で区分することができます:

サービス別:

市場はエネルギー監査およびコンサルティングが中心であり、最も確立されたセグメントです。世界的なデータによると、この分野は年平均成長率(CAGR)7.3%で成長し、2030年までに世界市場規模は80億ドルに達すると予測されています。日本においては、以下が含まれます:

包括的エネルギー監査:施設の詳細な評価を行い、非効率の特定と改善策の提案を実施。

規制対応コンサルティング:日本の複雑な省エネルギー法(省エネ法)への対応を支援。

サステナビリティ戦略:炭素削減目標(スコープ1、2、3排出)の設定と達成を支援。

その他のサービスには、製品・システム最適化(HVACや照明の制御・自動化の統合)や、モニタリングおよび検証(データ分析を用いた継続的な省エネ効果の確認)が含まれます。

コンサルティング手法別:

オンサイトコンサルティング(従来型の現地評価)、リモート/デジタルコンサルティング(IoTを活用した仮想監査)、ハイブリッドモデルが含まれます。

エンドユーザー別:

市場は多様な顧客層にサービスを提供しています:

産業部門(最大):石油化学、化学、電力、鉄鋼、セメント、繊維、鉱業などを含みます。これらの高エネルギー消費産業は、コスト削減と排出削減の強い圧力に直面しています。

商業部門(最も成長が速い):オフィスビル、小売チェーン、病院、教育機関などで、LEEDやCASBEEといったグリーン建築認証の取得を目指しています。

住宅および公共部門:政府施設や自治体インフラにおいて、省エネルギー改修の対象が拡大しています。

業種別:

建設・不動産、製造、輸送・物流、エネルギー・公益事業に分類されます。

成長の主な要因

政府の施策と規制圧力

日本政府の積極的な姿勢が市場の最大の推進力です。省エネ法の厳格な施行(基準の継続的な強化)により、大規模エネルギー消費者には有資格のエネルギー管理者の配置と年間エネルギー消費の報告が義務付けられています。違反には重大な罰則が科されます。また、省エネ設備更新への補助金やグリーン建築への税制優遇などの政策が移行を後押ししています。一方で、複雑な規制や手続きの煩雑さは課題でもあり、専門コンサルティングの重要性を高めています。

エネルギーコストの上昇と経済効率

日本は液化天然ガス(LNG)、石炭、石油などの輸入化石燃料への依存度が高く、世界的な価格変動の影響を受けやすい構造です。運用コスト削減は企業にとって主要な動機となっています。エネルギー効率コンサルティングは、無駄の削減やプロセス最適化を通じて生産性を維持しながらコスト削減を実現し、高い投資対効果(ROI)を提供します。

技術革新:AI、IoT、デジタルツイン

デジタル技術の進展により、エネルギーコンサルティングは大きく変革しています。スマートメーターやIoT機器、データ分析の統合により、エネルギー消費のリアルタイム監視と制御が可能になっています。コンサルタントはAIを活用してエネルギーフローのモデル化やデジタルツインによるシミュレーション、遠隔診断を行い、従来の手法では不可能だった高度な分析を提供しています。

企業のサステナビリティ(ESG)とカーボンニュートラル目標

日本企業は、投資家からの圧力(ESG基準)、ブランド価値、東京都の排出量取引制度や国家レベルのネットゼロ目標への対応を背景に、サステナビリティを経営の中核に組み込んでいます。コンサルティング企業は、再生可能エネルギーの導入、グリーン電力の調達、残余排出のオフセットなどを支援しています。

市場が直面する課題

初期投資コストの高さ

エネルギー効率プロジェクトは長期的なコスト削減効果をもたらす一方で、新設備やセンサー、改修に必要な初期投資が高額となる場合があり、特に中小企業にとっては大きな障壁です。コンサルティング費用も初期負担を増加させます。

熟練人材の不足

高度なエネルギー効率対策の実装と維持には、熱力学、データサイエンス、自動化、財務などの分野横断的な専門知識が必要であり、熟練人材の不足が市場拡大の制約となっています。

ROIの不確実性

予測された省エネ効果と実際の結果の差(パフォーマンスギャップ)が懸念されています。投資対効果が不確実、または回収期間が長いと認識される場合、顧客はコンサルティングへの投資に慎重になります。

組織変革への抵抗

新技術やプロセスの導入に対する抵抗も一般的な障壁です。多くの施設は既存システムに依存しており、長期的な利益が明確であっても、運用の中断を伴う改善に消極的な場合があります。

調査レポートはこちらでご覧ください@ https://www.kdmarketinsights.jp/report-analysis/japan-energy-efficiency-consulting-market/895

主要企業と競争環境

日本のエネルギー効率コンサルティング市場は、グローバル戦略企業、専門エンジニアリング企業、技術統合企業が混在しています。

グローバル戦略・技術リーダー:

アクセンチュア、EY、デロイト:サステナビリティ、サプライチェーン、デジタルトランスフォーメーションの一環としてエネルギー効率サービスを提供し、日本企業にグローバルなベストプラクティスを適用しています。

シュナイダーエレクトリック、シーメンス:自社のIoTおよびデータ分析プラットフォームを活用し、監査から実装、モニタリングまでの統合ソリューションを提供しています。

専門エネルギー・エンジニアリング企業:

日本エネルギー保存技術協会(JEC):産業向けエネルギー監査と効率化技術に特化した企業です。

NTTデータ、NEC:大規模顧客向けにエネルギー管理システム(EMS)を提供する主要IT企業です。

電力会社およびESCO(エネルギーサービス企業):

東京電力ホールディングス、関西電力:エネルギー・アズ・ア・サービスモデルを提供し、大口顧客の需要削減を支援しています。

ENGIE、ヴェオリア:省エネ効果を保証するパフォーマンス契約を提供する国際ESCO企業です。

今後の展望

日本のエネルギー効率コンサルティング市場は、2050年のカーボンニュートラル目標に向けて持続的な成長が見込まれています。今後の鍵はデジタルエネルギーサービスであり、従来の監査中心のモデルから、AIやデジタルツインを活用したリアルタイム最適化への移行が進むでしょう。

エネルギーコンサルティングとサイバーセキュリティの融合も重要性を増します。さらに、再生可能エネルギー管理やオンサイト発電の統合は、今後の成長分野となります。企業が高騰するエネルギーコストと複雑な規制に対応する中で、コンサルタントの役割は単なるコスト削減支援から、長期的な事業の持続可能性とレジリエンスを支える戦略的パートナーへと進化していきます。