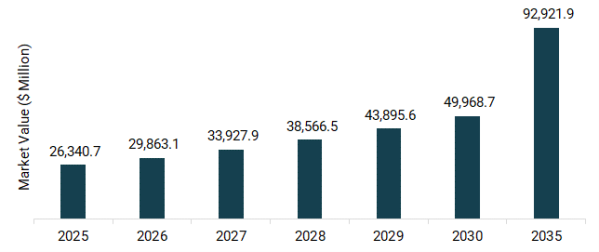

自動車用炭素繊維複合部品市場は、過去五年間で力強い拡大を遂げてきた。これは、車両軽量化、電動化、ならびに高性能基準への移行という業界全体の構造的変化を反映している。二〇二五年には市場規模が二百六十三億四千七十万ドルに達し、二〇二〇年以降、年平均成長率一五・一%で成長した。

この上昇傾向は今後も継続すると見込まれている。市場は二〇二五年の二百六十三億四千七十万ドルから、二〇三〇年には四百九十九億六千八百七十万ドルへと拡大し、年平均成長率一三・七%で成長する見通しである。さらに二〇三五年には九百二十九億二千百九十万ドルに達し、二〇三〇年以降は年平均一三・二%で拡大すると予測される。これらの見通しは、炭素繊維複合材料が特定の高性能用途から、自動車製造全体における広範な構造統合へと移行していることを示している。

過去の市場拡大を支えた要因

初期の成長は主に規制強化と性能最適化の優先事項により促進された。排出規制および燃費基準の厳格化により、自動車メーカーは構造強度や安全性を損なうことなく車両重量を削減する必要に迫られた。優れた強度対重量比を持つ炭素繊維複合材料は、実用的な解決策となった。

さらに、軽量商用車の需要拡大、高性能モデルの生産増加、ならびにデザイン性と機能性を兼ね備えた高級内装・構造部品への消費者志向の高まりも市場拡大を後押しした。

一方で、構造的制約も存在した。原材料コストの高さにより用途は主に高級車分野に限定され、炭素繊維供給が限られた供給基盤に依存していたことが供給網の柔軟性低下と価格変動を招いた。

予測期間における成長を形作る要因

今後は電気自動車の急速な拡大が主要な成長要因となる見込みである。走行距離延長を重視する中で、車両全体の軽量化は中心的な設計課題となっている。そのため、炭素繊維複合材料は電池筐体や荷重支持部品への採用が拡大している。

先進材料への消費者需要の高まりや、次世代自動車製造に対する政府支援も普及を加速させると見られる。自動車メーカーは安全性、航続距離、性能の均衡を図るため、炭素繊維の活用を新たな車両設計に組み込んでいる。

ただし、中価格帯車両での価格転嫁の難しさ、複合材料の再資源化に伴う技術的課題、貿易摩擦や関税圧力といった要因は、価格に敏感な市場での浸透を制約する可能性がある。

技術革新と持続可能性が用途を再定義

材料技術の革新は、車両における炭素繊維複合材料の活用方法を変えている。超高級電気自動車では、極限の軽量化と高剛性が差別化要因となり、採用が加速している。より広範には、電気自動車全体で包括的な軽量化戦略の一環として複合材料の統合が進んでいる。

持続可能性も製品開発に影響を与えている。再生炭素繊維複合材料の活用により環境負荷を低減し、さらに生物由来含浸材の研究が進められ、複合材料生産に伴う炭素排出削減が目指されている。

電池筐体が部品成長を牽引する理由

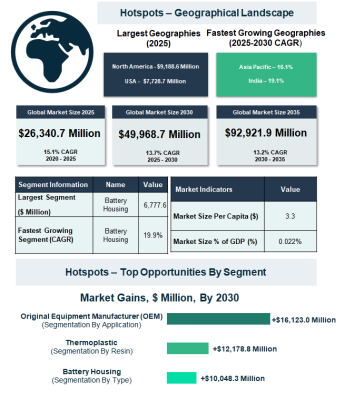

部品別では、ブレーキディスク、ブレーキパッド、電池筐体、ミラー筐体、シャーシ、ピラー、その他構造部品が含まれる。二〇二五年において最大のセグメントは電池筐体であり、市場全体の二五・七%、すなわち六十七億七千七百六十万ドルを占めた。

同分野は二〇二五年から二〇三〇年にかけて年平均一九・九%で拡大する最も成長の速い分野と予測される。これは、航続距離向上と熱安定性・安全基準維持を両立する軽量かつ耐久性の高い電池筐体への需要拡大を反映している。

樹脂動向:熱硬化性が主導、熱可塑性が加速

材料別では、熱硬化性複合材料と熱可塑性複合材料に分類される。二〇二五年には熱硬化性が市場の五四・八%、百四十四億二千百八十万ドルを占め、機械特性の信頼性と構造用途での広範な使用により主導的地位を維持した。

一方で、熱可塑性複合材料は二〇二五年から二〇三〇年にかけて年平均一五・一%で成長し、より速い拡大が見込まれる。再資源化可能性、短い加工サイクル、大量生産との適合性が次世代車両基盤において魅力を高めている。

新車製造向け需要が市場を牽引

用途別では、新車製造向けが二〇二五年に需要の七五・一%、百九十七億六千九百三十万ドルを占めた。これは、炭素繊維複合材料が補修市場向けではなく、設計段階から組み込まれる材料となっていることを示している。

一方、補修市場も二〇三〇年まで年平均一六・五%で成長し、性能向上や軽量化改造需要に支えられる見通しである。

地域別成長パターンと新興拠点

地域別では、二〇二五年に北米が三四・九%、九十一億八千八百六十万ドルで最大シェアを占めた。アジア太平洋および西欧がこれに続く。

今後はアジア太平洋と東欧がそれぞれ年平均一六・一%および一五・九%で最も高い成長を示すと予測される。これらの地域は電気自動車生産能力拡張と先進材料投資の増加の恩恵を受ける。西欧と南米もそれぞれ一四・九%および一三・一%で安定成長が見込まれる。

競争構造:分散型で革新志向

市場は依然として高度に分散している。二〇二四年において上位十社の合計市場占有率はわずか九・三七六%であり、多数の専門供給業者と部品メーカーが存在する。

東レが二・八二〇%で最大シェアを占め、続いてヘクセル、帝人、SGLカーボンが続く。競争優位は規模だけでなく、材料革新、戦略的提携、用途特化型設計能力によって形成されている。

収益機会が集中する分野

二〇三〇年までに最大の追加収益が見込まれる分野は以下である。

・電池筐体部品:百億四千八百三十万ドルの増加

・熱可塑性複合材料:百二十一億七千八百八十万ドルの増加

・新車製造用途:百六十一億二千三百万ドルの増加

国別では、米国が四十七億二千七百六十万ドルで最大の増加を記録すると見込まれる。

今後の戦略的優先事項

業界参加企業は戦略的提携、製品革新、生産能力拡張を通じて競争力を強化している。同時に、超高級電気自動車への深い統合、構造および車体用途の拡大、再生および生物由来複合材料技術の進展を進め、化石由来原料への依存低減を図っている。

本市場の詳細はこちら:

http://www.thebusinessresearchcompany.com/report/automotive-carbon-fiber-composites-parts-global-market-report