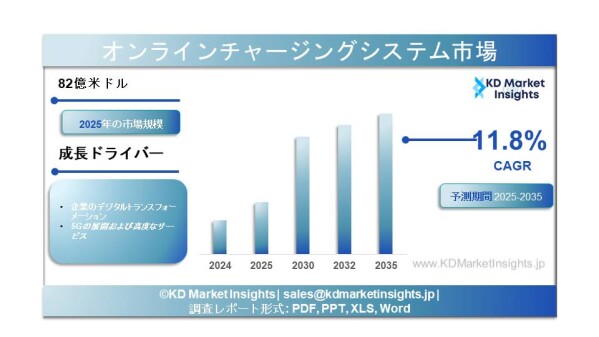

オンラインチャージングシステム市場に関する調査レポートによると、同市場は2025~2035年の期間に年平均成長率(CAGR)11.8%で成長すると予測されており、2035年末までに市場規模は247億米ドルに達すると見込まれています。2025年の市場規模は、売上高82億米ドルと評価されました。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/831

オンライン課金システム(OCS)市場は、世界の通信エコシステムにおいて重要な構成要素となっています。オンライン課金システムは、音声、データ、メッセージング、デジタルコンテンツなどの通信サービスに対してリアルタイムでの与信管理および課金を可能にします。従来のオフライン課金システムとは異なり、OCSはサービス利用と同時に即時課金を行うことができます。モバイルデータ利用の急速な拡大、5Gの展開、IoT接続の普及、デジタルサービスの拡大により、OCS市場は力強く持続的な成長を遂げています。

市場規模およびシェア

世界のオンライン課金システム市場は数十億米ドル規模で評価されており、今後10年間で安定した年平均成長率(CAGR)で成長すると予測されています。従来型のレガシー課金プラットフォームから、統合型かつリアルタイムの課金システムへの移行が市場拡大の主な要因となっています。通信事業者は、顧客体験の向上および業務効率の改善を目的として、デジタルトランスフォーメーションへの投資を拡大しています。

市場シェアの観点では、通信事業者が主要なエンドユーザーセグメントであり、収益の大部分を占めています。モバイルネットワーク事業者(MNO)は、特にプリペイド加入者の比率が高い地域において、プリペイドおよびポストペイドサービスを管理するためにOCSプラットフォームに大きく依存しています。プリペイドセグメントは、特にリアルタイムの与信管理が不可欠な新興市場において、世界的に大きなシェアを維持しています。

地域別では、アジア太平洋地域が広範なモバイル加入者基盤および急速な5G展開により大きな市場シェアを占めています。北米および欧州も、先進的な通信インフラ、デジタルサービスの革新、クラウドネイティブ型ネットワークソリューションの採用に支えられ、重要な市場となっています。

成長要因

オンライン課金システム市場の成長を牽引する主な要因は以下のとおりです。

5Gネットワークの拡大

5G技術の展開は、超低遅延、高速接続、ネットワークスライシングを可能にし、通信ネットワークを変革しています。OCSプラットフォームは、拡張モバイルブロードバンド、大規模IoT、ミッションクリティカル通信など、多様な5Gサービスに対するリアルタイム課金を支える上で重要な役割を果たします。5Gの複雑なサービスモデルは、高度かつ柔軟な課金システムを必要としています。

モバイルデータ消費の増加

動画ストリーミング、オンラインゲーム、ソーシャルメディア、クラウドアプリケーションの普及により、モバイルデータ使用量は急増しています。リアルタイム課金は、収益管理の正確性を確保し、収益漏れを防止します。

IoTおよび接続デバイスの拡大

自動車、医療、スマートシティ、産業オートメーションなどの分野でIoTデバイスが増加しており、拡張性の高い課金ソリューションが求められています。OCSプラットフォームは、多様なデバイス接続、利用パターン、料金モデルを効率的に管理することを可能にします。

デジタルトランスフォーメーションおよび統合課金

通信事業者は、音声、データ、デジタルサービス、サードパーティアプリケーションを統合する統一課金システムへ移行しています。統合型OCSプラットフォームは、集中型の課金アーキテクチャを提供し、運用の複雑性を低減し、顧客の透明性を向上させます。

クラウドネイティブソリューションへの移行

クラウドベースおよび仮想化ネットワーク機能の採用が加速しています。クラウドネイティブ型OCSプラットフォームは、拡張性、柔軟性、インフラコスト削減の利点を提供します。これにより、新サービスや新たな料金モデルの迅速な導入が可能になります。

市場セグメンテーション

オンライン課金システム市場は、コンポーネント、導入形態、ネットワークタイプ、エンドユーザー別に分類されます。

コンポーネント別:

ソフトウェア(課金エンジン、ポリシー管理、メディエーションシステム)

サービス(コンサルティング、統合、サポート、保守)

ソフトウェアが最大の収益シェアを占める一方、レガシーシステムの近代化に伴いサービス分野も着実に成長しています。

導入形態別:

オンプレミス

クラウド型

拡張性およびコスト効率の観点から、クラウド型の導入がより高い成長率を示すと予測されています。

ネットワークタイプ別:

3G

4G/LTE

5G

高度なサービス収益化要件により、5Gセグメントが最も高い成長を遂げると見込まれています。

エンドユーザー別:

通信事業者

インターネットサービスプロバイダー(ISP)

デジタルサービスを提供する企業

通信事業者が依然として主要なエンドユーザーである一方、企業によるプライベートネットワークやデジタルサービス収益化の取り組みにより、企業分野の採用も徐々に拡大しています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/online-charging-system-market/831

競争環境

本市場は、世界的な通信ソフトウェアベンダーおよび技術プロバイダー間の激しい競争が特徴です。企業は、拡張性、信頼性、相互運用性、次世代ネットワーク規格への対応力を競争軸としています。通信事業者との戦略的提携、研究開発への投資、企業買収は、市場地位を強化するための一般的な戦略です。

将来展望

オンライン課金システム市場の将来は、通信ネットワークおよびデジタルエコシステムの進化と密接に関連しています。5Gの普及加速および6G研究の進展に伴い、OCSプラットフォームは動的価格設定、ネットワークスライシングの収益化、エッジコンピューティングサービスなど、より複雑なサービスモデルへの対応が求められます。

人工知能や高度な分析技術は、課金システムにおけるリアルタイム意思決定や不正検知機能を強化すると期待されています。さらに、デジタルウォレットやフィンテックプラットフォームとの統合は、新たな収益源を創出する可能性があります。

サイバーセキュリティリスクやシステム統合の複雑性といった課題は存在するものの、全体的な見通しは非常に明るいものです。データ駆動型サービスの拡大、IoTの普及、デジタルトランスフォーメーションの推進により、今後も高度なオンライン課金システムへの需要は継続的に拡大すると予測されています。