装飾照明市場:デザインと技術の融合を照らす分野

装飾照明市場は、単なる実用的用途を超えて進化し、美観、技術、持続可能性が融合するダイナミックな分野へと変貌しています。高級ホテルのクリスタルシャンデリアから住宅のリビングルームにおけるスマートLEDストリングライトまで、装飾照明製品は空間を照らすだけでなく、視覚的魅力を高め、雰囲気を創出するという二重の役割を担っています。2026年時点で、この市場は都市化の進展、可処分所得の増加、そして住宅の美観やスマートライフへの関心の高まりを背景に、世界的に安定した成長を遂げています。

サンプルレポートはこちらから@ https://www.kdmarketinsights.jp/sample-request/365

市場規模および成長動向

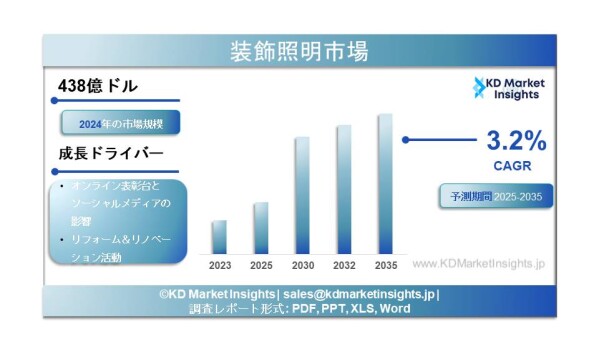

世界の装飾照明市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)3.2%で成長し、2035年末までに576億米ドルの市場規模に達すると予測されています。2024年の市場規模は438億米ドルでした。

地域別の動向としては、北米および欧州は成熟市場である一方、アジア太平洋地域は急速な都市化、可処分所得の増加、新興国におけるモダンなインテリア装飾需要の拡大により、最も高い成長率が見込まれています。

市場セグメンテーション

装飾照明市場は、いくつかの重要な観点に基づいてセグメント化できます:

製品タイプ別:市場には、シャンデリア、ペンダントライト、ウォールスコンス、フラッシュマウント、フロアランプ、テーブルランプ、ストリングライト、ランタンが含まれます。高級照明器具やデザイン性の高い製品はインテリア専門家からの注目を集める一方、汎用製品は統合圧力に直面しています。

光源別:LED、蛍光灯、白熱灯、ハロゲンに分類されます。LED技術は、省エネルギー性、長寿命、デザインの柔軟性により市場を支配しています。国際エネルギー機関(IEA)によると、2024年にはLEDが世界の住宅用照明販売の約50%を占めました。

流通チャネル別:オフライン小売(ホームセンター、照明ショールーム、大型量販店、専門店)とオンライン小売に分かれます。オンラインチャネルは最も成長が速いセグメントであり、Eコマース家具・インテリアプラットフォームの拡大と、消費者のデジタル購入の増加が背景にあります。

用途別:主な用途には、住宅(最大セグメント)、商業(オフィス、小売店舗)、ホスピタリティ(ホテル、レストラン)、屋外(庭園、外装)、イベント用途が含まれます。特にホスピタリティ分野は、高級装飾照明の需要を牽引しています。

エンドユーザー別:住宅所有者、インテリアデザイナー、イベントプランナー、商業施設管理者が含まれます。それぞれのニーズは異なり、住宅所有者は美観と設置の容易さ、インテリアデザイナーは仕様品質、イベントプランナーはモジュール性や迅速な設置を重視します。

主な成長要因

住宅改修・リフォーム活動の増加

世界的な住宅改修・リフォームの増加は、最も強力な成長要因の一つです。住宅所有者は資産価値や見た目の向上を目的に、古い照明を最新の装飾照明へと置き換えています。2024年の米国Houzz & Home調査によると、2023年の住宅改修の中央値支出は24,000ドルに達しており、高級装飾照明の販売増加と直接的に関連しています。この傾向は、老朽化した住宅ストックを抱える先進地域で特に顕著です。

スマートホームの普及拡大

IoT対応照明とスマートホームシステムの統合が、消費者の期待を大きく変えています。モバイルアプリによる制御、エネルギー管理、雰囲気のカスタマイズが可能な接続型エコシステムへの移行が進んでいます。Signifyの2023年年次報告によると、接続型照明ポイントは約1億2,400万に拡大しており、スマート照明技術の急速な普及を示しています。Amazon Alexa、Google Home、Apple HomeKitとの音声連携は、高級照明の標準機能となりつつあります。

都市化の進展と可処分所得の増加

世界的な都市化が市場拡大を後押ししています。業界レポートで引用されたStatbase.orgのデータによると、都市居住人口の割合は57.26%に達しています。都市化により、住宅、高層ビル、商業施設、ホスピタリティ施設、公共空間での装飾照明需要が増加しています。また、新興国における可処分所得の増加が、高級照明への支出を可能にしています。

省エネLEDおよび持続可能なソリューションへの移行

環境意識の高まりと規制強化により、従来の白熱灯や蛍光灯からLEDへの移行が加速しています。LED装飾照明は長寿命、省エネ、デザインの柔軟性により人気を集めています。また、修理可能・アップグレード可能・リサイクル可能な製品を重視する循環型経済の動きも強まっています。Signifyは2024年に循環型売上が総売上の35%を占めたと報告しており、持続可能性目標を大きく上回っています。

ホスピタリティおよび商業分野の拡大

ホテル、レストラン、小売店舗、オフィスでは、装飾照明が顧客体験やブランドアイデンティティの重要な要素と見なされています。特にアジア太平洋や中東におけるホスピタリティ分野の拡大が、高級でカスタム設計の照明需要を押し上げています。

市場が直面する課題

プレミアムシステムの高い初期導入コスト

プレミアムおよびスマート照明システムに関連する高額な初期費用は、市場成長の大きな障壁となっています。IoT接続、音声制御、エネルギー管理機能を備えた高度な装飾照明は高価格帯となり、特に新興国においてコスト意識の高い消費者の導入を妨げています。全米住宅建設業者協会によると、2024年の新築住宅価格のうち建設コストが64.4%を占めており、装飾照明のような追加的な設備に割ける予算は限られています。このような財務的制約が需要を抑制し、市場拡大の妨げとなっています。

激しい競争と市場の断片化

装飾照明市場は、多国籍企業から小規模な専門メーカーまで多数のプレイヤーが存在する、非常に競争が激しく断片化された市場です。この構造は、特にLEDストリングライトや量産型照明などのコモディティ製品において価格競争を引き起こしています。メーカーはデザインや技術トレンドに対応するために継続的な革新を求められ、コストと時間の負担が増加しています。Eコマースの普及により価格比較が容易になり、競争はさらに激化しています。

サプライチェーンの脆弱性と関税圧力

装飾照明業界はグローバルなサプライチェーンに大きく依存しており、特に中国やアジア諸国に製造が集中しています。2025年の米国の関税変更により、多くの部品や完成品のコストが上昇し、メーカーは供給体制の見直しやニアショアリング、複数調達戦略の検討を迫られています。サプライチェーンの混乱、輸送遅延、原材料不足は製品供給や価格に大きな影響を与えます。また、コンプライアンスや書類対応の複雑化により、管理コストも増加しています。

持続可能性規制と材料制約

エネルギー効率、有害物質、製品のリサイクル性に関する環境規制の強化が市場に影響を与えています。メーカーは規制に対応するために研究開発や製造プロセスへの投資を必要とします。また、リサイクル素材や生分解性素材など、持続可能な材料に対する消費者需要の高まりも、製品開発と調達の複雑性を高めています。

新たなトレンドと機会

AI搭載および適応型照明技術

人工知能は装飾照明分野にも急速に導入されています。2024年4月、米国のAI照明企業Leproは、ユーザーの気分や指示に応じて高精度に適応する「LightGPM」技術を発表しました。この技術は1万2,000以上のダイナミック効果を提供し、音声認識や顔認識を活用してパーソナライズされた照明を実現します。個人の好みや活動、概日リズムに応じて調整されるAI照明は、大きな成長分野となっています。

持続可能および循環型照明

持続可能な素材やリサイクル素材の採用が市場を大きく変えています。メーカーは循環型経済モデルへ移行し、修理・アップグレード・リサイクルが可能な製品設計を進めています。3Dプリンティングやバイオ素材の活用も進んでおり、廃棄物削減やカーボンフットプリントの低減に寄与しています。この動きは環境意識の高い消費者に支持されています。

ミッドセンチュリーおよびヴィンテージデザインの復活

温かみのある金属仕上げやクラシックなデザインを特徴とするミッドセンチュリーおよびヴィンテージスタイルが再び注目されています。近年のミニマリズムからの転換として、銅、真鍮、ゴールドなどの素材を用いた照明が人気を集めています。2025年のHouzzレポートでは、「銅製ペンダントライト」の検索関心が前年比3.5倍に増加したと報告されています。

カスタマイズとパーソナライゼーション

消費者は、個々の好みやインテリアに合わせたカスタマイズ可能な照明を求めています。モジュール設計や交換可能な部品、オーダーメイド仕上げを提供するメーカーは、高付加価値市場で優位性を持ちます。

調査レポートはこちらでご覧ください@ https://www.kdmarketinsights.jp/report-analysis/decorative-lighting-market/365

主要企業および競争環境

装飾照明市場は、専門メーカー、大量販売業者、技術革新企業が混在する多様な競争環境を特徴としています。主な企業は以下の通りです:

Signify(オランダ):旧Philips Lightingであり、接続型照明分野の世界的リーダー。2024年には循環型売上が総売上の35%を占めました。

Acuity Brands, Inc.(米国):商業および住宅向け照明で強みを持つ企業。

Cree Lighting(米国):LED技術に強みを持つ企業。

Kichler Lighting LLC(米国):デザイン性の高い住宅用照明で知られています。

Hinkley, Inc.(米国):プレミアム装飾照明分野の主要企業。

Hudson Valley Lighting, Inc.(米国):高級デザイン照明の専門企業。

Lutron Electronics Co., Inc.(米国):照明制御およびスマートシステム分野のリーダー。

Maxim Lighting International(米国):北米で広く展開する住宅用照明メーカー。

Elk Lighting, Inc.(米国):中~高価格帯の装飾照明メーカー。

Nichia Corporation(日本):LEDチップ技術の世界的リーダー。

Lepro(米国):AI照明分野の新興企業。

競争環境は、ポートフォリオ拡大や市場浸透を目的とした買収や提携によって特徴づけられています。また、メーカーは従来の販売網に加えてDTC(直接販売)モデルを強化し、高収益と顧客データの獲得を目指しています。

将来展望

装飾照明市場は、技術革新、持続可能性、そして美的価値への需要に支えられ、2035年以降も成長が見込まれています。

主な成長要因には以下が含まれます:

・LEDおよびスマート照明への継続的な移行(すでに住宅用照明の約50%を占有)

・AIによるパーソナライズ照明の普及

・循環型経済モデルの拡大

・アジア太平洋を中心とした都市化と所得増加

・Eコマースの拡大による市場アクセス向上

高コストやサプライチェーンの課題、持続可能性への対応といった課題を克服できる企業が、市場での優位性を確立すると考えられます。